Você quer abrir uma empresa mas não quer ter sócios? Saiba que uma das possibilidades é se tornar um Empresário Individual. Neste post vamos te apresentar as principais características desse formato jurídico, como direitos, regime tributário, etc.

Anteriormente conhecido por firma individual, o empresário individual “é a pessoa física que exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços”, art. 966, Código Civil. Em outras palavras, é aquele que exerce em nome próprio uma atividade empresarial.

O problema é que nem todo mundo pode ser tornar um EI, como é o caso daqueles que possuem profissão regulamentada: advogados, médicos, engenheiros, arquitetos, etc. O Regulamento do Imposto de Renda e também o Código Civil não consideram como empresário aquele exerce profissão intelectual (também chamados de profissionais liberais), de natureza científica, literária ou artística, exceto se o exercício da profissão constituir elemento de empresa.

MAS O QUE ISSO SIGNIFICA?

O profissional intelectual não é considerado empresário para fins legais quando realiza diretamente a prestação de serviços intelectuais para quem o contrata, ainda que ele possua algum auxiliar ou colaborador para lhe ajudar.

Entretanto, no momento em que esse profissional “dá um formato mais empresarial” no exercício de suas atividades, ele passará a ser considerado empresário com todo respaldo da legislação empresarial.

COMO SERIA ESSE “FORMATO MAIS EMPRESARIAL”?

Quando estivermos diante de uma atuação mais impessoalizada, ou seja, quando os serviços prestados anteriormente, de forma pessoal, agora são ofertados através de terceiros contratados, e em nome de uma organização empresarial. No presente caso, o profissional acaba se tornando mais um organizador dos fatores de produção (dinheiro, trabalho, a natureza do negócio e tecnologia), e não mais aquele que desenvolve sozinho o trabalho intelectual. Com isso, a constituição da atividade empresarial acontece no momento em que a natureza de empresa se sobrepõe à intelectual.

Para facilitar o entendimento, vamos utilizar o exemplo do médico. O profissional apenas prestando serviços médicos não é por lei considerado empresário, pois não possui o elemento empresa, ainda que contrate alguém para ajudá-lo. No entanto, este elemento surge quando há a contratação de terceiros, outros médicos, para a execução da atividade-fim. Logo, se trata de uma clínica médica, com diversos profissionais contratados, caracterizando-se assim a atividade empresarial, a qual deve possuir seu registro na Junta Comercial e demais órgãos que se fizerem necessários.

É importante frisar a necessidade da análise das atividades desenvolvidas, pois cada negócio possui sua particularidade, e assim é possível decidir o regime jurídico que seja mais adequado.

AFINAL, QUEM É O EMPRESÁRIO INDIVIDUAL?

É a pessoa física que desenvolve sua atividade sem a participação de sócios, porém é possível a admissão, mas a inscrição deverá ser alterada de EI para EIRELI. Para o capital social não há valor mínimo para a abertura da empresa. As desvantagens são que para quem for optante do Simples Nacional, o limite de faturamento anual é de R$ 4.800.000,00, e também, sua responsabilidade é ilimitada e direta, ou seja, em caso de dívidas contraídas, além do patrimônio da empresa, o pessoal do empresário também responde.

Essa modalidade é também uma excelente opção para quem é trabalhador individual, como é o caso do autônomo ou freelancer. Geralmente, a princípio, tais profissionais não intencionam a constituição de uma sociedade empresária, mas buscam ou precisam prestar seus serviços de forma mais profissional, com a obtenção do CNPJ. É legal lembrar também os diversos incentivos para a legalização do negócio, como por exemplo: as vantagens tributárias. Se comparar o percentual de alíquotas do recolhimento dos impostos da pessoa física x pessoa jurídica, claro, com a análise do negócio do cliente, é possível chegar a uma redução que valha muito mais a pena.

O empresário individual pode ainda:

- contratar quantos funcionários desejar;

- não possui limite de faturamento anual;

- ter como razão social seu nome civil, completo ou não, e ainda adicionar sua atividade econômica, exemplo: Maria Dias Cursos Jurídicos ou M. Dias Cursos Jurídicos.

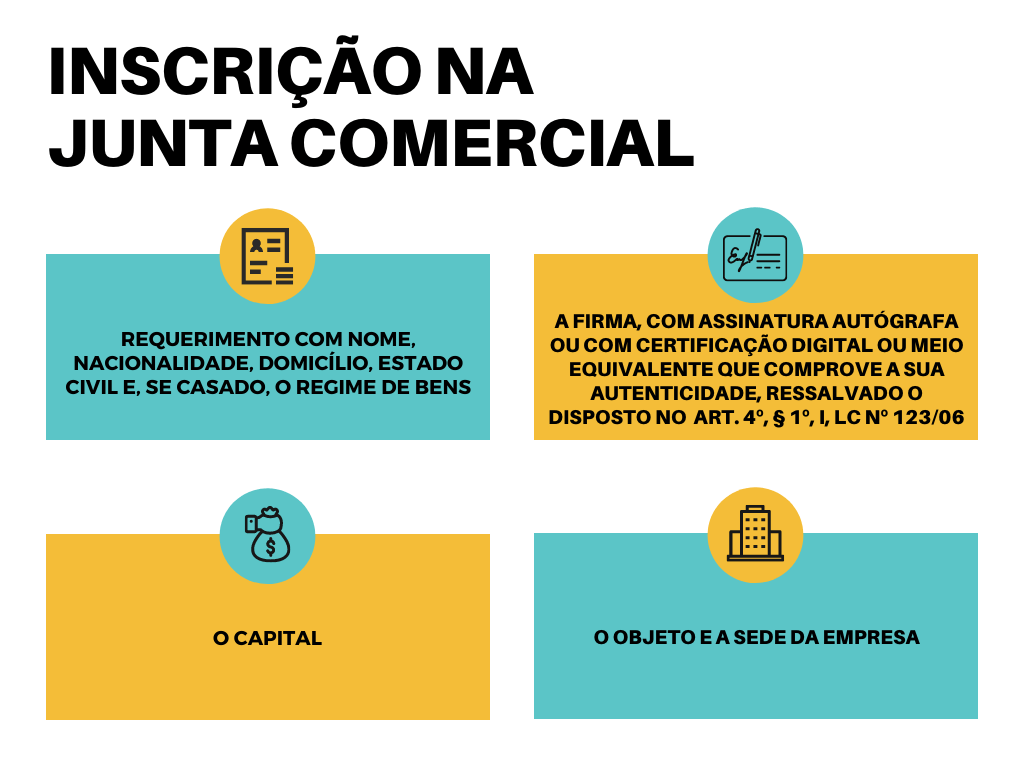

Para fazer a legalização desse regime jurídico é muito simples! Basta que as formalidades previstas no art. 968, Código Civil sejam obedecidas, são elas:

Além do registro na Junta Comercial, a depender da sua atividade, pode ser necessário ainda:

- Inscrição do Cadastro Nacional de Pessoa Jurídica (CNPJ) na Receita Federal;

- Inscrição na Secretaria Estadual da Fazenda, como sujeito passivo do ICMS, se for do segmento comercial e industrial;

- Alvará de funcionamento emitido pela Prefeitura;

- Alvará de Licença do Corpo de Bombeiros;

- Cadastro na Previdência Social;

- E outros.

Embora não haja limite de faturamento anual para se tornar um EI, para o seu enquadramento como Microempresa – ME é necessário o aferimento de receita bruta anual igual ou inferior a R$ 360.000,00 e como Empresa de Pequeno Porte uma receita superior a R$ 360.000,00 e igual ou inferior a R$ 4.800.000,00.

O art. 3º, §2º, Lei Complementar 123/06, aborda ainda que as empresas cujo início de suas atividades se deu no próprio ano-calendário, o limite dessa receita será proporcional ao número de meses em que a microempresa ou a empresa de pequeno porte houver exercido atividade, inclusive as frações de meses.

MAS O QUE SERIA ESSA RECEITA BRUTA?

Conforme art. 3º, §1º, da lei citada acima, trata-se do “produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.“

Outro aspecto importante para levar em consideração no momento de escolha do formato empresarial, é o regime tributário. Afinal, ninguém quer pagar mais impostos do que o determinado por lei, além disso, também não vale a pena correr o risco do pagamento de multas ou sanções, caso haja algum tipo de inconsistência contábil.

Os regimes mais comuns são:

- Simples Nacional: é um regime diferenciado e simplificado que favorece bastante da vida do empresário. É aplicável as pessoas jurídicas consideradas como microempresas – ME e empresas de pequeno porte – EPP. O recolhimento dos impostos são feitos em uma única guia DAS, onde as alíquotas aplicadas favorecem o contribuinte e são progressivas sobre a receita bruta.

- Lucro Presumido: é aquele regime em que os impostos irão incidir sobre o rendimento líquido da empresa, e que por sua vez, são calculados em cima de uma receita bruta estimada. Quem faz a determinação é a Receita Federal, e a tabela de presunção do lucro varia conforme o ramo do negócio, podendo chegar até a 32%. Lembrando que há incidência de alguns tributos de forma trimestral, como IRPJ e CSLL, e outros que serão mensal, como PIS e COFINS, incidindo de forma cumulativa sobre o faturamento. O benefício só é aplicável se a receita da empresa ultrapassar a tabela da Receita Federal, do contrário, haverá prejuízo.

- Lucro Real: há o recolhimento dos tributos com base no lucro líquido do negócio, que é encontrado através de receitas menos despesas (com os devidos acréscimos e abatimentos). Caso haja prejuízo, a empresa não pagará o imposto. Algumas pessoas jurídicas são obrigadas por lei a adotarem este regime, e a apresentarem os registros contábeis e financeiros à Receita Federal, pois essa é uma modalidade que está ligada diretamente ao faturamento anual e às atividades econômicas.

Agora que você já conhece mais sobre o Empresário Individual, reiteramos a importância da análise do seu negócio, para que seja adequado ao melhor tipo de empresa, porte e regime tributário, aproveitando as vantagens que cada um oferece, principalmente no quesito pagamento de tributos, por exemplo.

3 comentários em “Empresário Individual: Conheça tudo sobre essa modalidade empresarial.”